Jak banki bogacą się na koronawirusie?

W sytuacji jak obecna najważniejsza jest mobilizacja i kooperacja na wszystkich szczeblach społecznych. Bardzo istotne są zarówno ruchy oddolne jak i sprawne oraz efektywne (nie mylić z efektowne) działanie władz zarówno centralnych jak i samorządowych. Jako, że odpowiedzialność w wypadku pandemii jest kolektywna, to nie można zapominać, że spora jej część spada na biznes. Ci, których model biznesowy jest najodporniejszy na kwarantannę, mają najzdrowsze cashflow i mogą konsumować zyski z lat ubiegłych, co pozwoli im spokojnie przetrwać, a nawet się rozwijać/korzystać na turbulencjach nadchodzącej recesji, powinni świecić największym przykładem. Niestety, jak się okazuje, dla włodarzy Santander Consumer Bank Polska nie jest to tak oczywiste jak dla mnie.

Coś czuję, że nadepnę tym wpisem komuś na odcisk, ale cóż – zrobię to z premedytacją dla przysłowiowego dobra ogółu. Nie pamiętam kiedy jakakolwiek oferta handlowa tak bardzo podniosła mi ciśnienie. Pozwólcie, że podzielę się z Wami krótką historią.

Kiedy to piszę, mamy dwudziesty siódmy marca godzinę 19:00. Bazując na danych z Worldometers mamy obecnie 578 000 przypadków koronawirusa w 196 krajach na świecie. Zmarło już blisko 26 500 osób.

Dzisiejszy dzień zaczął się jak każdy inny w okresie kwarantanny. Pobudka około siódmej, poranna kawa, przegląd prasy aka sociali, zerknięcie na statystyki z Worldometers, przygotowanie śniadania dla rodzinki. Ot proza codziennego życia. Wtem wibruje telefon, notyfikacja SMS od znajomego. Kto normalny jeszcze wysyła w dzisiejszych czasach SMSy? Dopytuje się jak sobie radzimy w kwarantannie. Nie odpisuję, dodaję przypomnienie, żeby do niego później zadzwonić. Kontynuuję przegląd skrzynki z wiadomościami i zauważam, że mam nieprzeczytanego SMSa z wtorku od SCB. Chwila zastanowienia któż to SCB? Ah Santander Consumer Bank Polska. Zajrzę.

Treść SMSa:

Panie Dawidzie, jeśli potrzebuje Pan dodatkowej gotówki, w Santander Consumer Banku wniosek można złożyć pozostając w domu – wchodząc na stronę https://www.santanderconsumer.pl/kredyty-gotowkowe/kredyt-bez-wychodzenia-z-domu,4.html RRSO: 24,16%.

Nieszczególnie przejęty odłożyłem telefon i wróciłem do przygotowywania gofrów. Jednak po chwili coś mnie tknęło. Wręcz ukłuło. Czekaj czekaj no Dafcio, jakie tam było RRSO!???!?! Spoglądam ponownie do skrzynki i czytam na głos.

DWADZIEŚCIA CZTERY i SZESNAŚCIE SETNYCH PROCENTA.

Dokończyłem partię gofrów, po czym pospiesznie zbiegłem do swojego gabinetu aby zapoznać się dokładnie z w/w ofertą na podanej stronie internetowej.

“Kredyt bez wychodzenia z domu”, jak wół w nawiasie, zaraz pod nagłówkiem wytłuszczona ta astronomiczna rzeczywista roczna stopa oprocentowania, tym razem na poziomie 23,54%. Pobrałem dostępne na stronie załączniki i zacząłem przedzierać się przez kolejne formularze, próbując znaleźć odpowiedź na nurtujące mnie pytanie:

Jak w kraju, w którym maksymalne oprocentowanie kredytu wynosi 10%*, możliwe jest podkręcenie RRSO do tak niebotycznych rozmiarów!?

edit: maksymalne oprocentowanie równe jest dwukrotności odsetek ustawowych, które wylicza się ze wzoru OU = Stopa referencyjna +3,5%. W dniu publikacji wpisu, po obniżce stóp prze z NBP w zeszłym tygodniu, maksymalne oprocentowanie będzie wynosiło 9%. W tym wypadku, SCB oferował wciąż odsetki 9,99%. Podejrzewam, że ustawowo instytucje finansowe mają jakiś czas na dostosowanie swojej oferty do potencjalnych zmian odsetek ustawowych.

Niestety zamieszczone dokumenty były dla mnie nieczytelne i niejasne. Nie potrafiłem znaleźć w nich bezpośredniej informacji ile wynosi np. prowizja, jaki jest koszt ubezpieczenia lub pakietu usług bankowych. Aby dowiedzieć się więcej, postanowiłem zadzwonić na infolinię. Po kilku minutach oczekiwania w call center, przywitał mnie miły głos pani konsultantki:

- Dzień dobry, witamy w Santander Consumer Bank Polska, w czym mogę pomóc?

- Dzień dobry, jestem zainteresowany państwa produktem “Kredyt bez wychodzenia z domu.” Zastanawiam się jednak z czego wynika w nim RRSO na poziomie 24%. Czy mogłaby mi to Pani wyjaśnić?

- RRSO jest dla każdej oferty minimalnie różne proszę Pana. Zależy ono od kwoty kredytu jak i czasu jego spłaty. Jaka kwota by Pana interesowała?

- Czasy ciężkie, sama Pani rozumie. Myślę, że coś pomiędzy 10 a 20 tysięcy by mi pomogło.

- Oczywiście, czyli jaką dokładnie wpisać kwotę w kalkulację?

- 10 000 pln.

- Na jaki okres?

- Załóżmy 4 lat, 48 miesięcy.

- Oczywiście. Proszę podać mi swój numer pesel oraz nazwisko, następnie uzbroić się w chwilę cierpliwości.

Przedstawiam się, podaję numer pesel po czym czekam kilkanaście sekund na “spersonalizowaną i skrojoną na miarę ofertę kredytową” od jednego z największych banków na świecie, w czasach największej pandemii za mojego życia..

- System podał mi już warunki dla Pana. W przypadku kredytu 10 000 pln, na 48 miesięcy rata wyniesie 476,55 pln.

Szybka kalkulacja w głowie – przecież to circa 23 000 pln. Dokładnie 22 874,4 pln, czyli sumaryczny koszt kredytu wyniósłby 12 874,4 pln, 3 218,5 pln średniorocznie. Przecież jeżeli to prawda to efektywne oprocentowanie roczne wyniesie powyżej 50%. O co tu chodzi!?

- To da około 13 tysięcy kosztu kredytu. Czy mogłaby mi Pani wylistować co się składa na tą kwotę?

W tym momencie Pani konsultantka wystrzeliła z siebie niezrozumiały potok słów, jakby czytała coś z listy.

- Niestety nic nie zrozumiałem co Pani powiedziała. Domyślam, że na ten koszt składa się oprocentowanie, prowizja i …?

- Ubezpieczenie oraz pakiet usług bankowych.

- No dobrze, według informacji dostępnych w formularzu informacyjnym na Państwa stronie oprocentowanie tego kredytu wynosi 10% rocznie, tak?

- Nie 10%, wynosi ono 9,99%.

- No dobrze, co w takim razie z prowizją?

Ponownie, szybko i niezrozumiale wypowiedziana liczba.

- Bardzo szybko wypowiada Pani te informacje. Czy mogłaby Pani spokojnie powtórzyć ile wynosi prowizja?

- 19,9%.

- Prowizja wynosi 20%?

- Nie 19,9%.

Lekko zirytowany, ugryzłem się w język, aby nie zwrócić pani uwagi. Do tego nijak mi się to nie składało w koszt trzynastu tysięcy w skali całego okresi kredytowania.

- Jaki jest w takim razie koszt ubezpieczenia oraz pakietu usług bankowych oraz czy są one obowiązkowe?

- Ich koszt na cały okres kredytowania to 5 250 pln i nie są one obowiązkowe. Mamy sześć pakietów usług bankowych oraz cztery ubezpieczeniowe, zawsze bazowo proponujemy najwyższe pakiety.

- Jeżeli nie będę w takim razie chciał ubezpieczenia oraz pakietu to ile wyniesie rata?

- Momencik system musi przeliczyć…. 316,58 pln.

Ponownie szybka kalkulacja, w tym wypadku wychodzi 15 195,84 pln do spłaty, koszt kredytu wynosi 5 195,84 pln co faktycznie powinno dać w skali roku około 25% wspomnianej rzeczywistej stopy oprocentowania.

- Dziękuję ślicznie za informację. Proszę mi jeszcze powiedzieć, czy warunki Państwa oferty dla tego typu kredytów zmieniły się jakoś ostatnimi czasy u Państwa w banku?

- Prowizja wzrosła od 1 stycznia.

- I wynosiła ona od 1 stycznia 20 procent?

- Wie Pan co ja od niedawna tutaj pracuję i przez to nie posiadam takiej informacji więc nie potrafię udzielić Panu odpowiedzi na to pytanie.

- Rozumiem, a nie wie Pani czy w ostatnich dwóch, trzech tygodniach w nie zmieniła się w wyraźny sposób Państwa polityka udzielania kredytów konsumpcyjnych?

- Tej informacji również nie posiadam. Czy chciałby Pan złożyć wniosek kredytowy.

- Nie dziękuję, zadzwoniłem do Państwa żeby zrozumieć w jaki sposób bank tej wielkości może legalnie wprowadzić lichwę do swoich usług. Udzieliła mi Pani wyczerpującej odpowiedzi. Pozdrawiam serdecznie i życzę miłego weekendu. Do usłyszenia.

- Do widzenia.

Poniżej wklejam standardową ofertę kredytów gotówkowych siostrzanego Santander Bank Polska, zaczerpniętą z popularniejszych porównywarek kredytowych w sieci:

JEDNA GRUPA KAPITAŁOWA. JEDEN WŁAŚCICIEL, A TAK RÓŻNE OFERTY.

Nie chciałbym skupiać się nadmiernie na kalkulacjach, porównaniach itd. Bo nie to jest celem tego wpisu. RRSO na poziomie 25% rocznie to bandytyzm sam w sobie. Jeżeli jednak weźmiemy pod uwagę możliwość udanego “wciśnięcia” pakietu usług bankowych oraz ubezpieczenia kredytu w trakcie procesu sprzedaży to mówimy o sytuacji, w której kredytobiorca pakuje się na minę w postaci efektywnego RRSO na poziomie circa 60% rocznie. To jest 5% miesięcznie.

Czy tego typu odsetki nie kojarzą Wam się bardziej z długami zaciągniętymi u Panów o tego typu aparycji?

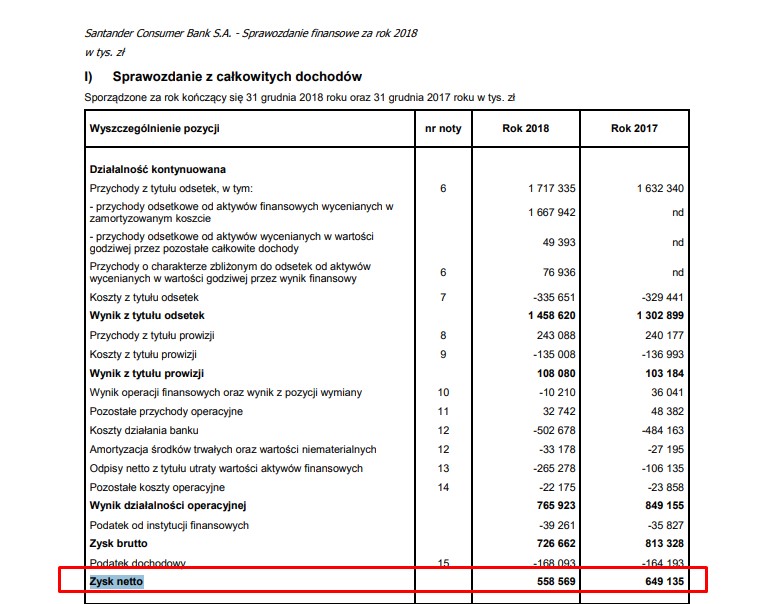

Wiem co wolnościowi sceptycy mogą teraz napisać. Popyt tworzy podaż, prawo rynku, przecież mamy kapitalizm, każdy ma swój rozum itd. Ale czy naprawdę bank, który w ostatnich latach rok w rok legitymuje się zyskiem netto przekraczającym 500 000 000 PLN (słownie pięćset milionów złotych), musi żerować na najbardziej pokrzywdzonych i na najmniej świadomych użytkownikach systemu finansowego w Polsce?

Jakby tego było mało to grupa Santander jest jedną z najpotężniejszych organizacji na świecie. Zatrudnia 200 000 osób. Przychody w 2019 roku sięgnęły 40 miliardów Euro. Zarządzają aktywami wartymi 1 500 miliardów Euro, co stanowi około 2% światowego PKB.

Na koniec pozwolę się zwrócić do Pana Mateusza Morawieckiego. Panie premierze, ja rozumiem, że tarcza antykryzysowa, kwarantanna i patetyczne przemówienia na konferencjach prasowych to są istotne rzeczy – w szczególności, że wybory prezydenckie tuż tuż. Miejmy jednak szacunek dla samych siebie, w szczególności w tych ciężkich czasach kryzysu, który czai się na nas za przysłowiowym rogiem. Dbajmy o tych maluczkich, którzy jak zwykle odczują na własnej skórze w największym stopniu, zarówno skutki pandemii samej w sobie, jak i jej następstw. Nie pozwalajmy na to aby lichwa w Polsce była legalna, ani w Santanderze ani w żadnym innym banku, oferującym podobne produkty. W szczególności w tak skomplikowanych czasach jak dziś.

Źródło: https://kosztalternatywny.pl/jak-banki-bogaca-sie-na-koronawirusie/